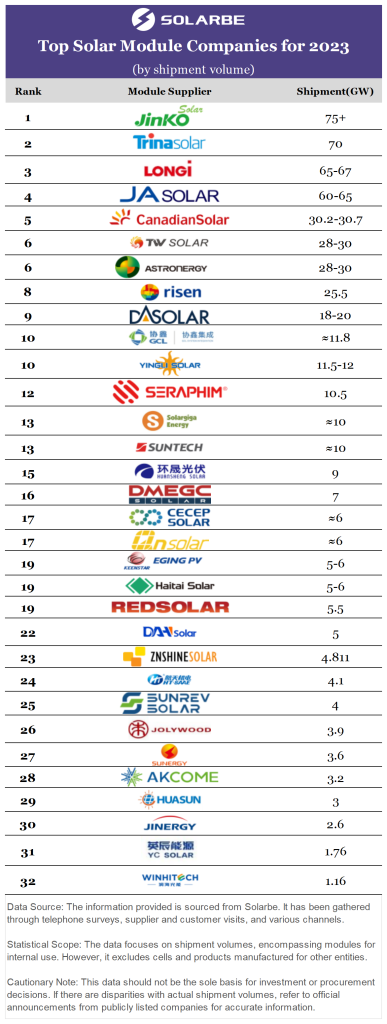

Nel dinamico mondo dell’energia solare, il 2023 si è rivelato un anno degno di nota per i principali produttori di moduli solari. Le classifiche delle spedizioni recentemente svelate fanno luce sui risultati di 32 aziende, mostrando i loro punti di forza e le loro strategie nell'industria solare in evoluzione.

Stabilità al top

Gli elenchi dei Top 4 e dei Top 5-9 sono rimasti relativamente stabili nel 2023, con i marchi affermati ed emergenti che hanno mantenuto la loro posizione. JinkoSolar, Trina Solar, LONGi e JA Solar hanno venduto collettivamente oltre 270 GW, rivendicando una quota di mercato del 52%.

I primi 9 marchi, in totale, hanno superato i 400 GW di spedizioni, assicurandosi una solida quota di mercato superiore al 75%.

Il focus di tipo N di JinkoSolar ripaga

JinkoSolar è emersa come leader nel 2023, vendendo oltre 75 GW di moduli solari, di cui oltre il 60% sono prodotti di tipo n. Questa enfasi strategica sulla tecnologia di tipo n ha posizionato JinkoSolar come leader del settore in questa categoria.

Trio dirigente: Trina Solar, LONGi e JA Solar

Trina Solar, LONGi e JA Solar hanno dimostrato caratteristiche distintive del prodotto e una forte reputazione del marchio, ottenendo successo sia sui mercati nazionali che su quelli esteri. Trina Solar e JA Solar hanno accelerato gli sforzi per espandere la produzione di celle di tipo n, mentre LONGi sta esplorando i progressi con la tecnologia delle celle back-contact (BC).

I progressi di TW Solar e Astronergy

Tra i marchi emergenti, TW Solare e Astronergy hanno mostrato slancio, con un aumento delle dimensioni delle offerte rispetto al 2023. Entrambe le società hanno fissato obiettivi ambiziosi, puntando a superare i 50 GW di spedizioni di moduli nel 2024, superando anche Canadian Solar, che punta tra 42 e 47 GW. La competizione per le posizioni dal 5 al 7 nel 2024 promette di essere competitiva.

Competizione di livello medio: strategie svelate

Le aziende classificate dal 10° al 15° e dal 17° al 23° si sono impegnate in una forte concorrenza, riconoscendo l'importanza di ogni ordine nel modellare la loro posizione di mercato per il prossimo anno.

Diverse aziende, tra cui Seraphim, Suntech e DAH Solar, hanno espresso l’intenzione di esplorare i mercati esteri nel 2024, sfruttando l’immagine positiva del loro marchio.

Negli scenari di gara in Cina, le aziende di medio livello spesso proponevano i prezzi più bassi, competendo attivamente per gli ordini. Alcune aziende in questo intervallo, a partire dal terzo trimestre del 2023, hanno ridotto in modo proattivo i tassi di produzione e gli obiettivi di spedizione, concentrandosi su ordini redditizi.

Secondo gli esperti del settore, in un mercato caratterizzato da prezzi in calo, le aziende focalizzate sulla produzione rischiano di aumentare le perdite con volumi di vendita più elevati. Queste aziende hanno strategicamente abbandonato i piani di espansione, ridotto i costi e puntato a una maggiore redditività.

Aumento del mercato di tipo N: visione per il 2024

L’adozione dei moduli di tipo n ha registrato una crescita notevole nel 2023, con almeno 7 aziende che hanno riferito che oltre il 50% delle loro vendite comprendeva prodotti di tipo n.

Nonostante la chiara tendenza al ribasso dei prezzi e i potenziali rischi di eccesso di offerta nella catena di approvvigionamento, numerose aziende sono determinate ad espandere le proprie capacità di produzione di tipo n.

I rapporti suggeriscono che oltre 15 aziende hanno fissato obiettivi espliciti per il 2024, con le spedizioni di moduli di tipo n che costituiscono oltre il 60% del totale.

Tra questi, cinque dei nove principali produttori di moduli puntano a una quota di tipo n superiore al 70%, con tre società che puntano a un ambizioso obiettivo del 100% entro il 2024, riflettendo la fiducia nelle future tendenze tecnologiche nel settore solare.

Innovatori nell'arena di tipo N: uno sguardo più da vicino

Oltre ai leader del settore, molte altre aziende stanno facendo passi da gigante nel segmento di tipo n:

- Solargiga Energy: prevede un significativo aggiornamento e retrofit delle linee di produzione esistenti nel 2024 per soddisfare le richieste del mercato, puntando a una quota di moduli di tipo n del 60%.

- Suntech: punta a una quota del 70% delle spedizioni di moduli di tipo n nel 2024, con 16,5 GW di capacità di produzione di celle, un aumento significativo.

- Qn-SOLAR: Posizionato come pioniere della tecnologia TOPCon, mira ad aggiungere 36 GW di capacità di celle di tipo n nel 2024, con una quota dell'80% di spedizioni di moduli di tipo n.

- DAH Solar: raggiunta un'efficienza di conversione media leader del settore superiore al 26,4% nelle celle TOPCon. Obiettivo: quota di vendita di moduli di tipo n del 100% con una capacità combinata di 22,5 GW in quattro basi principali.

- ZNShine Solar: prevede di stabilire una nuova capacità di produzione di celle TOPCon di tipo n da 10 GW nel 2024, puntando a una quota di tipo n dell'80-90%.

- Huasun Energy: l'unica azienda a raggiungere una quota di moduli di tipo n del 100% nel 2023, continua a essere leader nella tecnologia HJT, con un obiettivo di spedizioni aumentato per il 2024 e un impegno costante per una quota di moduli di tipo n del 100%.

- WINHITECH: prevede un graduale aumento della domanda di moduli HJT ad alta efficienza nel 2024. Prevede di espandere la produzione, raggiungendo una quota di moduli di tipo n pari a circa due terzi delle spedizioni totali.

Mentre l’industria solare continua ad avanzare, il 2023 pone le basi per un 2024 competitivo, in cui ciascuna azienda si impegnerà per un ruolo chiave nel mercato solare globale in continua espansione.

Per ulteriori notizie sull’energia solare, accedi al nostro sito ufficiale-www.rongstar.com

Rete IPv6 supportata

Rete IPv6 supportata